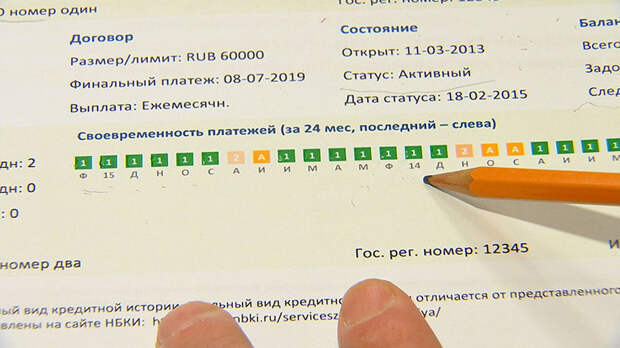

Чем лучше кредитная история, тем выгоднее условия: меньше вероятность отказа в деньгах, ниже ставка, больше сумма. В этих таблицах – информация обо всех российских заёмщиках и о том, насколько качественно они обслуживаются.

Владимир Шикин, заместитель директора по маркетингу бюро кредитных историй:

– Зелёный цвет означает, что платёж внесён вовремя, красный – серьёзные проблемы с обслуживанием кредита.

Получить свою кредитную историю бесплатно можно только раз в год. Но на всю Россию всего 21 бюро. Список можно увидеть на сайте Центробанка.

Приходим с паспортом лично или отправляем нотариально заверенный запрос. Это обойдётся примерно в 1000 рублей. По просьбе клиента запрашивают историю и банковскую информацию. Банки возьмут за свои услуги около 500 рублей. Главный минус – вы получите данные только из того бюро, с которым сотрудничает банк.

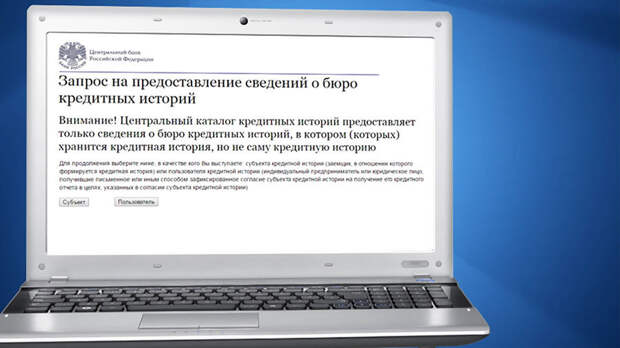

Банки не обязаны отправлять сведения сразу во все бюро, максимум в пару-тройку крупных. Ваши истории не только могут находиться в нескольких, но ещё и отличаться друг от друга. Чтобы не обивать пороги всех организаций, можно отыскать данные о себе опять же через сайт Центробанка.

Ольга Махова, директор департамента розничных кредитных рисков:

– Существует центральный каталог кредитных историй, в котором хранится информация обо всех кредитах, а также о том, в каком бюро хранится кредитная история. Обратиться в неё можно бесплатно. Это государственный сервис.

Для поиска в каталоге нужен код субъекта – его дают при оформлении кредита. Как и в любых других документах, в кредитных биографиях тоже бывают ошибки. Которые можно и нужно исправлять.

Владимир Шикин, заместитель директора по маркетингу бюро кредитных историй:

– Если у заёмщика есть документ о своевременном внесении платежа, то он имеет право оспорить неверную запись в своей кредитной истории, написав заявление в НБКИ или обратившись к источнику формирования кредитной истории, то есть конкретному кредитору.

Чтобы не запятнать в дальнейшем свою биографию, нужно ещё и вовремя платить за услуги ЖКХ. Например, если после суда в течение 10 дней долги по коммуналке не погашены, информация отправится в бюро кредитных историй.

Ксения Бирюкова, "Настроение"

Свежие комментарии