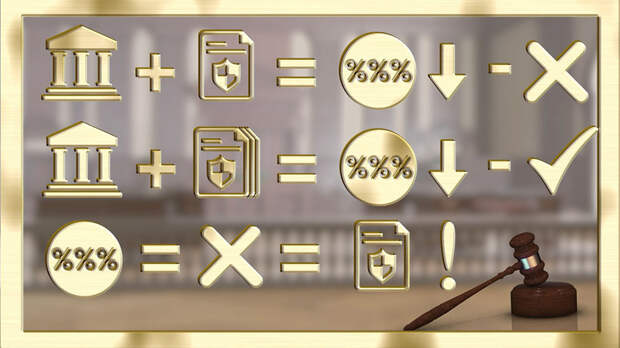

Одна услуга привязана к другой. Эта схема часто применяется в банковской сфере. Банки предлагают низкую ставку по кредиту, если заёмщик оформит страховку, нередко даже рекомендуют конкретную компанию. Но стоит только от дополнительной услуги отказаться, как льготные условия исчезают и процентная ставка увеличивается.

Своё право на низкий процент по кредиту один из заёмщиков решил отстаивать в судах. Ставка по договору увеличилась на 7% после того, как он сменил страховую компанию. Клиент с банком не соглашается, обращается в суд и дело выигрывает. Пункты договора, которые навязывают заёмщику страховую компанию, признали недействительными. Долг обязали пересчитать по низкой ставке.

Но история на этом не заканчивается. Банк настаивает на своём и подаёт на апелляцию. Во втором и третьем суде посчитали, что кредитор всё же имеет право повысить ставку, если страховая другая, а не та, что рекомендована.

Однако заёмщик решил бороться до конца и отправился в Верховный суд. Изучив спор, судьи заявили, что заёмщик в своих требованиях прав.

Олег Колотушкин, юрист:

– Верховный суд в своём решении отразил то, что банк не может указывать, какую именно страховую компанию при кредитовании обязан выбрать заёмщик.

Итак, главные разъяснения Высокого суда: кредитор не вправе привязывать к решению о кредите обязанность заёмщика застраховать себя только в указанной банком страховой. Второе – заёмщик должен иметь возможность сам выбирать страховую компанию. Третье – нельзя ставить процентную ставку по кредиту в зависимость от страхования в конкретной компании или у самого кредитора.

У клиентов банков есть ещё один важный инструмент – право на отказ от страховки после её оформления.

Олег Колотушкин, юрист:

– Заёмщик имеет право отказаться от страховки и вернуть денежные средства в полном объёме, даже если он отказался от страховки на следующий день.

Срок, в течение которого можно отказаться от страховки, называется "период охлаждения". Он длится две недели. На возврат денег отведено максимум семь дней. Если в момент отказа страховка ещё не действовала, то вам вернут полную стоимость полиса. Или же удержат премию за дни, когда страховка действовала.

Свежие комментарии