На прошлой неделе закончился приём абитуриентов на бюджетные места в вузы. А вот для платного отделения приёмная кампания продлится до 20 августа. Но не всегда есть возможность оплатить самостоятельно желанную специальность. В таком случае можно оформить кредит на образование с господдержкой. Расскажем, какие банки выдают кредиты и какова процентная ставка.

Образовательный кредит с господдержкой – это целевая помощь студентам, поступившим в колледжи и университеты, в том числе на второе высшее. Форма обучения – очная или заочная – не имеет значения, как и выбранная специальность.

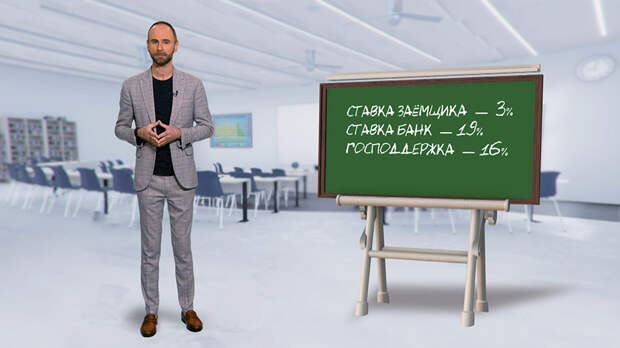

Для заёмщика действует фиксированная ставка – 3% годовых, остальную часть финансирует государство. Например, если полная ставка кредита у банка – 19%, значит, государство компенсирует 16%.

И тут важно помнить, что не все образовательные учреждения подойдут. У заведения должна быть лицензия на образовательную деятельность. Проверить документы можно на сайте Рособрнадзора.

Банк перечисляет деньги в образовательное учреждение по семестрам или за год. Необязательно брать кредит сразу после поступления: услуга доступна на всём протяжении учёбы, поэтому воспользоваться ей можно и со второго или третьего курса.

Как рассчитываются платежи? Банк выдаст ровно ту сумму, сколько стоит обучение. Срок пользования кредита состоит из льготного периода и 15 лет после. Льготный период – время, пока заёмщик учится, плюс девять месяцев по окончании колледжа или вуза. Во время льготного периода платёж состоит только из начисленных за месяц процентов: в первый год – 40% от их суммы, во второй год – 60%, с третьего года – 100%.

Затем, в течение 15 лет, уже возвращается оставшаяся сумма: остатки процентов и основной долг.При желании можно погасить задолженность досрочно – целиком или частично. Если стоимость во время обучения вырастет, банк просто выдаст дополнительную сумму.

Важный момент: чтобы студент смог оформить кредит, договор на обучение должен быть оформлен именно на него. Иметь доход, подтверждать его, оставлять что-то в залог, покупать страховку не нужно, в отличие от классического образовательного кредита. Из документов в банк надо предоставить паспорт, СНИЛС, договор с учебным заведением и квитанцию на оплату учёбы. Если заёмщику от 14 до 18 лет, потребуется согласие родителей.

Дают льготные образовательные кредиты всего четыре банка, они перечислены на сайте Минобрнауки.

И не забывайте: в случае отчисления студента процентная ставка по кредиту вырастет. Льгота аннулируется, а кредитный договор переводится на рыночную ставку.

Свежие комментарии